Cross Border eCommerce 2026

Περίληψη άρθρου

Οι διασυνοριακές πληρωμές εξελίσσονται από legacy συστήματα σε ψηφιακά-native πλατφόρμες, με στόχο του G20 κόστος κάτω από 1% και πίστωση σε μία ώρα.

Κύριες τάσεις: αναδιάρθρωση αλυσίδων εφοδιασμού, tokenised deposits & blockchain για B2B, μετατόπιση P2P σε fintech και άνοδος του RMB vs δολαρίου.

Top providers 2026: SWIFT #1, ακολουθούν Visa, Thunes, Mastercard και dLocal – η επιτυχία εξαρτάται από real-time και multi-rail υποστήριξη.

Η αγορά φτάνει τα $58,9 τρις το 2026 και τα $62,9 τρις το 2030 (+24%), με μεγάλη ώθηση από retail eCommerce και B2B.

Οι διασυνοριακές (Cross-Border) πληρωμές βρίσκονται στην καρδιά του παγκόσμιου εμπορίου και αποτελούν τον κρίσιμο παράγοντα που επιτρέπει σε επιχειρήσεις, τράπεζες και καταναλωτές να μεταφέρουν χρήματα πέρα από σύνορα.

Αν διαχειρίζεσαι eShop, γνωρίζεις πόσο σημαντικό είναι να προσφέρεις άμεσες, φθηνές και αξιόπιστες πληρωμές στους πελάτες σου από διαφορετικές χώρες.

Η Juniper Research, αναλύει σε μία πρόσφατη μελέτη ακριβώς αυτήν την μεταμόρφωση που ζούμε το 2026 – και τα νέα που φέρνει για το eCommerce σου είναι εντυπωσιακά.

Οι Διασυνοριακές Πληρωμές

Μία διασυνοριακή πληρωμή ορίζεται ως η μεταφορά νομίσματος – ή ψηφιακού token που το αντιπροσωπεύει – από φυσικό πρόσωπο ή νομική οντότητα σε μία χώρα σε άλλη.

Το 2020 το G20 έθεσε ως προτεραιότητα τη μείωση του μέσου κόστους των λιανικών πληρωμών κάτω από 1% και την πίστωση των περισσότερων συναλλαγών μέσα σε μία ώρα.

Παρόλο που το κόστος όντως έχει μειωθεί, η αποδοτικότητα παραμένει μία πρόκληση, κυρίως λόγω των legacy συστημάτων που υποστηρίζουν ακόμα πολλές τράπεζες.

Ευτυχώς, νέες πλατφόρμες – από fintech apps μέχρι blockchain λύσεις – δημιουργούν εναλλακτικά, ψηφιακά-native δίκτυα που παρακάμπτουν τις παραδοσιακές τράπεζες.

Από την Western Union στο Blockchain

Η ιστορία ξεκινά από τον 19ο αιώνα, όταν η Western Union “διαβίβασε” χρήματα μέσω τηλεγράφου. Αργότερα, το Telex, το EFT και τα correspondent banking δίκτυα έγιναν ο κανόνας.

Το 1944 η συνθήκη Bretton-Woods έθεσε τα θεμέλια με την ίδρυση του Παγκόσμιου Νομισματικού Ταμείου (IMF) και την Παγκόσμια Τράπεζα, ενώ το ευρώ και το SEPA (2008) απλοποίησαν τις πληρωμές στην Ευρώπη.

Σήμερα, τα APIs, τα real-time rails, το blockchain και τα πειράματα με CBDCs οδηγούν την επόμενη φάση.

Οι πληρωμές χωρίζονται σε τέσσερα στρώματα: messaging, transfer & settlement networks, access points και emerging sovereign rails.

Ως ιδιοκτήτης eShop, μπορείς πλέον να συνδέσεις τα endpoints σου απευθείας ή μέσω αυτών των δικτύων για γρηγορότερες συναλλαγές.

Το cross border commerce λειτουργεί ως κινητήριος δύναμη για τις διασυνοριακές πληρωμές

Οι Κύριες Τάσεις

Πρώτη, η αναδιάρθρωση των αλυσίδων εφοδιασμού. Μέχρι το 2035 πάνω από 30% του παγκόσμιου εμπορίου μπορεί να μετατοπιστεί σε νέους διαδρόμους λόγω γεωπολιτικής έντασης και δασμών.

Οι κλάδοι ηλεκτρονικών, υφασμάτων και μηχανημάτων επηρεάζονται περισσότερο. Αυτό σημαίνει περισσότερους προμηθευτές, περισσότερες διασυνοριακές πληρωμές και μεγαλύτερη ανάγκη για ταχύτητα και διαφάνεια.

Αν η επιχείρησή σου εισάγει από πολλές χώρες, τα παλιά cheques ή τραπεζικά εμβάσματα δημιουργούν καθυστερήσεις. Νέες λύσεις – virtual cards, multi-currency accounts και all-in-one πλατφόρμες – γίνονται must-have. Μπορείς να προσφέρεις στους προμηθευτές σου άμεσες πληρωμές, να χτίζεις εμπιστοσύνη και να μειώνεις το ρίσκο.

Δεύτερη τάση: οι καινοτομίες ψηφιακών περιουσιακών στοιχείων για χονδρικές πληρωμές. Οι κεντρικές τράπεζες αναβαθμίζουν τα legacy συστήματα με tokenised deposits – ψηφιακές αναπαραστάσεις καταθέσεων σε blockchain, πλήρως καλυμμένες από πραγματικά χρήματα.

Ρυθμιστικές αρχές όπως το Office of the Comptroller of the Currency ενέκριναν το 2025 τις εθνικές άδειες για digital asset εταιρείες. Η JPMorgan πρωτοπορεί με το JPM Coin, διαθέσιμο από το Νοέμβριο 2025 για θεσμικούς πελάτες, και συνεργάζεται με την Ant International για multi-currency swaps.

Για εσένα που κάνεις B2B πληρωμές σε προμηθευτές, αυτό σημαίνει ταχύτερους διακανονισμούς, χαμηλότερα κόστη και μεγαλύτερη ασφάλεια – ιδανικό για eCommerce που κλιμακώνει διεθνώς.

Τρίτη τάση: οι τράπεζες χάνουν έδαφος στα P2P. Το παραδοσιακό correspondent banking προσθέτει fees σε κάθε στάδιο και γίνεται ακριβό.

Fintech και digital wallets προσφέρουν έως 1/5 του κόστους και instant μεταφορές. Σε περιοχές όπως η Νοτιοανατολική Ασία, οι μη-παραδοσιακοί παίκτες καλύπτουν το 65% της αξίας. Οι τράπεζες δεν πρόκειται να μειώσουν δραστικά τα fees τους, οπότε η μετατόπιση συνεχίζεται.

Για το eShop σου, αυτό σημαίνει ότι μπορείς να ενσωματώσεις φθηνότερες επιλογές για επιστροφές χρημάτων ή πληρωμές πελατών από το εξωτερικό, αυξάνοντας την ικανοποίηση και τις επαναληπτικές πωλήσεις.

Τέταρτη τάση: το renminbi αμφισβητεί την κυριαρχία του δολαρίου. Η Κίνα πρωτοπορεί με το Project mBridge (multi-CBDC πλατφόρμα) που έχει επεξεργαστεί $55 δισ. συναλλαγές από το 2022, με το e-CNY να καλύπτει το 95%.

Το CIPS (Cross-border Interbank Payment System) έφτασε τα $5,6 τρις το 2025.

Αυτό ανοίγει νέες πόρτες για eCommerce που στοχεύει Ασία, Μέση Ανατολή και Αφρική. Μπορείς να δέχεσαι RMB πληρωμές πιο εύκολα, να μειώνεις συναλλαγματικά κόστη και να εισέλθεις σε αγορές που προτιμούν το γιουάν.

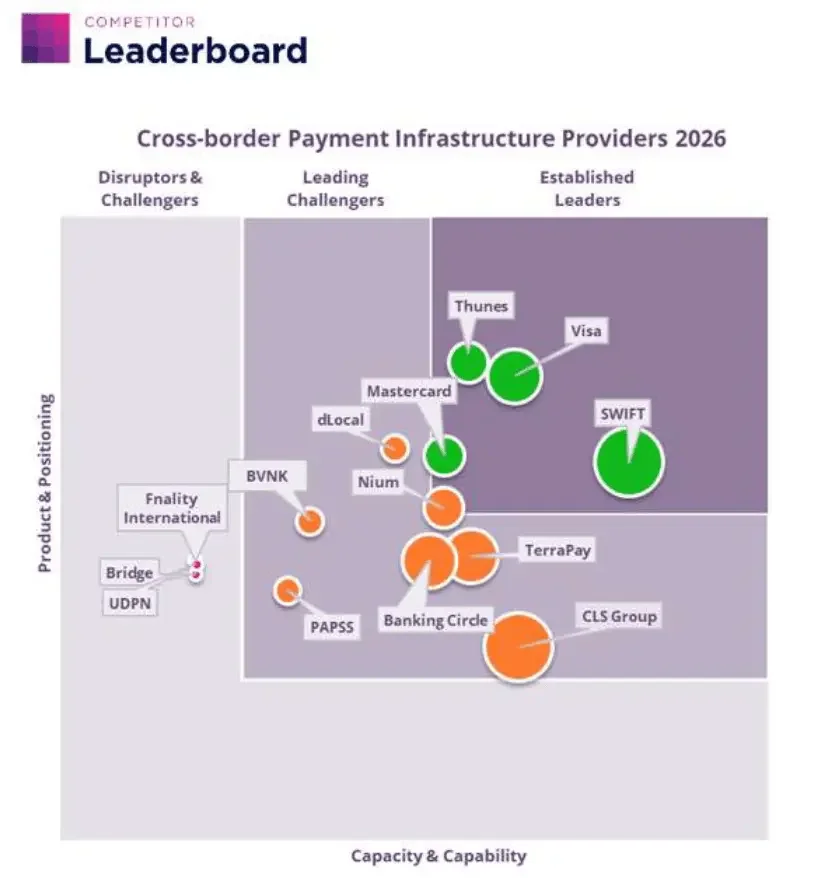

Οι Ηγέτες των Διασυνοριακών Πληρωμών

Οι παίκτες στην τεράστια αυτή αγορά κατατάσσονται ως εξής:

SWIFT

Visa

Thunes

Mastercard

dLocal.

Οι ηγέτες της αγοράς των διασυνοριακών πληρωμών | Πηγή: Juniper Research

Οι παραδοσιακοί γίγαντες διατηρούν θέση χάρη στην εμβέλεια, αλλά η επιτυχία πλέον εξαρτάται από τεχνολογική καινοτομία – stablecoin settlement, smart routing και real-time δίκτυα.

Η Thunes και η dLocal συνδέουν τράπεζες, mobile wallets και τοπικές μεθόδους σε πραγματικό χρόνο. Για εσένα, η επιλογή του σωστού provider σημαίνει καλύτερη εμπειρία πελάτη και χαμηλότερα κόστη.

Πώς επηρεάζει όλα αυτά το eCommerce σου; Οι διεθνείς πωλήσεις αυξάνονται ραγδαία. Με χαμηλότερα κόστη και ταχύτερες πληρωμές, μπορείς να επεκταθείς σε νέες αγορές χωρίς φόβο καθυστερήσεων ή υψηλών fees.

Φαντάσου να δέχεσαι πληρωμές από Κίνα σε RMB μέσω CIPS ή να κάνεις instant B2B πληρωμές σε προμηθευτές με JPM Coin. Το αποτέλεσμα; Καλύτερη ρευστότητα, λιγότερα chargebacks και μεγαλύτερη εμπιστοσύνη.

5 Πρακτικές Συμβουλές

Για να εκμεταλλευτείς αυτές τις ευκαιρίες, ξεκίνα με πρακτικά βήματα:

Ενσωμάτωσε API-based payments για seamless checkout.

Υιοθέτησε multi-currency accounts και virtual cards για να μειώσεις συναλλαγματικά κόστη.

Εξέτασε συνεργασίες με Thunes ή dLocal για real-time πρόσβαση σε τοπικές μεθόδους πληρωμής.

Παρακολούθησε τα CBDC πιλοτικά προγράμματα – το mBridge μπορεί να γίνει game-changer για την Ασία.

Χρησιμοποίησε analytics για να βλέπεις πού πηγαίνουν οι πληρωμές σου και να προσαρμόζεις τις στρατηγικές σου.

Στην eGrow360 βοηθάμε στον ψηφιακό μετασχηματισμό της επιχείρησής σου: συνδέουμε τα συστήματα σου με τις καλύτερες πληρωμές, βελτιώνουμε το CRM για διεθνείς πελάτες και δημιουργούμε omnichannel εμπειρίες που αυξάνουν τα conversions.

Η αγορά διασυνοριακών πληρωμών προβλέπεται να φτάσει τα $62,9 τρις το 2030, με άνοδο 24% από τα $58,9 τρις του 2026. Το retail eCommerce και τα B2B θα οδηγήσουν αυτή την ανάπτυξη. Όσοι προσαρμοστούν νωρίς – υιοθετώντας νέα rails και συνεργαζόμενοι με καινοτόμους παίκτες – θα κερδίσουν μερίδιο και πιστούς πελάτες.

Η μεταμόρφωση της διασυνοριακής υποδομής δεν είναι απλά τεχνολογική αλλαγή – είναι ευκαιρία για κάθε eCommerce επιχείρηση να γίνει πιο ανταγωνιστική, πιο παγκόσμια και πιο κερδοφόρα.

Αν θέλεις να μάθεις πώς μπορείς να ενσωματώσεις αυτές τις τεχνολογίες στο κατάστημά σου, ξεκίνα σήμερα με μία απλή αξιολόγηση. Η επόμενη μεγάλη πώληση σου μπορεί να έρχεται από την άλλη άκρη του κόσμου – και με τις σωστές πληρωμές θα είναι πιο εύκολη από ποτέ!