Ψηφιακά Πορτοφόλια - 6 Δισεκατομμύρια Χρήστες έως το 2030

Περίληψη άρθρου

Οι χρήστες digital wallets θα φτάσουν τα 6 δισ. το 2030 (+35% από 4,5 δισ.), καλύπτοντας πάνω από το75% του παγκόσμιου πληθυσμού

Open-loop (π.χ. Apple Pay, PayPal) και semi-closed-loop κυριαρχούν, ενώ trends όπως QR codes (+320% volume Ευρώπη) και virtual cards ενισχύουν την ασφάλεια, την ευκολία και τις B2B δαπάνες.

Η Gen Z έχει υιοθετήσει τα ψηφιακά πορτοφόλια σε ένα ποσοστό 80% και επιλέγει BNPL.

Το τελευταίο whitepaper της Juniper Research με τίτλο «Digital Wallets: Empowering Financial Inclusivity» (Νοέμβριος 2025) είναι από τα πιο αντιπροσωπευτικά reports που έχουμε διαβάσει το τελευταίο διάστημα και επιβεβαιώνει την FinTech τάση που είχαμε ανακαλύψει πριν καιρό.

Τα νούμερα μιλάνε από μόνα τους: από 4,5 δισ. χρήστες ψηφιακών πορτοφολιών το 2025, θα φτάσουμε τα 6 δισ. το 2030 – αύξηση 35% σε μόλις 5 χρόνια. Και δεν είναι μόνο τα νούμερα. Είναι ο τρόπος που τα ψηφιακά πορτοφόλια αλλάζουν ριζικά το τοπίο του eCommerce, του retail και της χρηματοπιστωτικής συμπερίληψης (financial inclusion).

Αν δεν είσαι ήδη μέσα στα digital wallets ή δεν τα υποστηρίζεις στο checkout σου, χάνεις ένα τεράστιο κομμάτι της αγοράς – και μάλιστα το κομμάτι που μεγαλώνει πιο γρήγορα.

Η Μεγάλη Εικόνα: 2025-2030

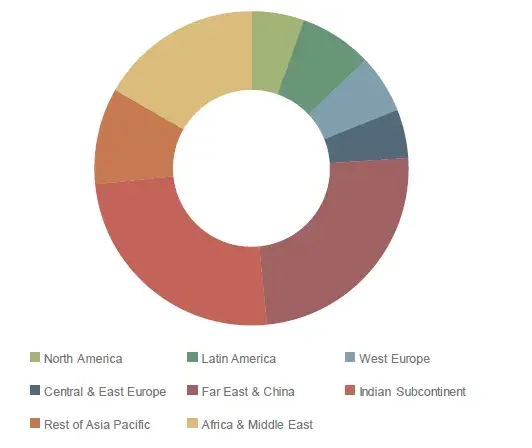

Έως το 2030 αναμένεται ότι τα digital wallets θα έχουν διεισδύσει σε πάνω από τα ¾ του παγκόσμιου πληθυσμού. Η ανάπτυξη αυτή δεν είναι ομοιόμορφη:

Στην Ασία (κυρίως Κίνα & Ινδία) και την Αφρική τα wallets έχουν γίνει ήδη ο κύριος τρόπος πληρωμής.

Στην Λατινική Αμερική (Mercado Pago, Pix) και ΝΑ Ασία (GoPay, PhonePe) βλέπουμε εκρηκτική ανάπτυξη.

Στην Ευρώπη και τις ΗΠΑ η διείσδυση είναι πιο αργή, αλλά η Gen Z (80%+ υιοθέτηση) σπρώχνει πολύ δυνατά την αλλαγή.

Κατανομή χρηστών ψηφιακών πορτοφολιών ανά γεωγραφική περιοχή | Πηγή: Juniper Research

Οι 3+2 Τύποι Πορτοφολιών

Τα ψηφιακά πορτοφόλια διαχωρίζονται στους εξής τύπους:

Closed-loop (π.χ. Starbucks, Amazon Pay) – γρήγορα, ασφαλή, αλλά μόνο μέσα στο δικό τους οικοσύστημα.

Semi-closed-loop (π.χ. Paytm στην Ινδία) – πληρωμές σε δίκτυο συνεργαζόμενων merchants + P2P.

Open-loop (Apple Pay, Google Pay, PayPal, Revolut, Viva Wallet) – η πιο ευέλικτη και παγκόσμια λύση.

Crypto wallets (Metamask, Trust Wallet κ.λπ.) – ακόμα niche αλλά αναπτύσσονται.

IoT wallets (το μέλλον: πληρωμές αυτοκινήτου-βενζινάδικο, έξυπνου ψυγείου-supermarket κ.ο.κ.).

Για τις ελληνικές και ευρωπαϊκές επιχειρήσεις η σύσταση μας είναι ξεκάθαρη: επικεντρώσου σε open-loop και semi-closed solutions, γιατί αυτά δίνουν τη μεγαλύτερη κάλυψη και conversion.

Τύποι ψηφιακών πορτοφολιών | Πηγή: Juniper Research

Οι Τάσεις Για Τα Επόμενα 3 Με 5 Χρόνια

QR Codes – η Σιωπηλή Επανάσταση

Στην Ασία ήδη κυριαρχούν (Alipay, WeChat Pay), στην Ευρώπη αναπτύσσονται ραγδαία με αύξηση +320% μέσα σε ένα έτος στις χώρες που υποστηρίζουν υποστηρίζουν tap-to-phone.

Η συγκεκριμένη λύση είναι ιδανική για μικρές επιχειρήσεις, pop-up stores, delivery, events kai λαϊκές αγορές, ενώ έχει χαμηλό κόστος εγκατάστασης, διεκπεραιώνει άμεσες πληρωμές και δεν χρειάζεσαι POS.

Η συμβουλή μας; αν είσαι retailer ή έχεις φυσικό κατάστημα, πρόσθεσε QR payment άμεσα. Το κόστος είναι ελάχιστο και η εμπειρία και το conversion rate βελτιώνονται.

Virtual Cards – Ασφάλεια Και Financial Inclusion

Μοναδικός 16ψήφιος αριθμός για κάθε συναλλαγή ή για συγκεκριμένο χρονικό διάστημα.

Στην Ινδία έχουν γίνει ο κύριος τρόπος που οι χρήστες χωρίς τραπεζικό λογαριασμό δοκιμάζουν το eCommerce.

Στην Ευρώπη οι εταιρικές δαπάνες μεταφέρονται μαζικά σε virtual cards (εύκολη έκδοση, spending limits, zero fraud risk).

Πρακτική εφαρμογή για σένα: αν πουλάς B2B ή έχεις subscription μοντέλο, πρόσφερε virtual card ως επιλογή.

Gen Z Και BNPL

Πάνω από 80% της Gen Z χρησιμοποιεί ήδη mobile wallet και αυτό γιατί αυτές οι ηλικίες αναζητούν συγκεκριμένα χαρακτηριστικά:

Άμεση και εύκολη εγκατάσταση

Προσωποποιημένα spending insights

BNPL επιλογές (Klarna, Afterpay, Payzy κ.λπ.)

Δυνατότητα να δωρίσουν reward points σε φιλανθρωπίες

Διαφάνεια και ηθική λειτουργία της πλατφόρμας

Αν το κοινό σου είναι κάτω των 35, τα παραπάνω δεν είναι «nice-to-have», είναι «must-have».

Τα ψηφιακά πορτοφόλια είναι μία τάση που ήρθε για να μείνει

Πρακτικές Συμβουλές

Η αγορά αλλάζει και πρέπει να προσαρμοστείς αντίστοιχα. Ακολουθούν μερικές πρακτικές συμβουλές από εμάς:

1. Checkout

Υποστηρίζεις Apple Pay, Google Pay, PayPal, Revolut, Viva Wallet, Payzy; Αν όχι, βάλε το σε υψηλή προτεραιότητα για το 2026.

2. QR payment

Ιδίως αν έχεις φυσικό κατάστημα, delivery ή συμμετέχεις σε events. Το κόστος είναι ελάχιστο και το ROI σημαντικό.

3. BNPL Και Virtual Card

Συνεργασία με Klarna, Scalapay, Payzy, Revolut Pay Later ή ακόμα και με τράπεζες που προσφέρουν virtual cards.

4. Gen Z UX

One-click checkout, spending analytics, loyalty με social impact.

5. Αναπτυσσόμενες Αγορές

Εφόσον εξάγεις, Λατινική Αμερική, Ινδία, ΝΑ Ασία και Αφρική είναι αγορές όπου η ανάπτυξη είναι εκθετική. Υποστήριξε τοπικά wallets (Mercado Pago, Paytm, M-Pesa κ.λπ.).

6. Μέτρα Και Βελτιστοποίησε

Παρακολούθησε approval rates, cart abandonment και average ticket όταν πληρώνουν με wallet. Είναι πολύ πιθανό να δεις σημαντική βελτίωση στα νούμερά σου.

Συμπέρασμα

Το 2030 δεν είναι μακριά. Σε 5 χρόνια τα 6 δισεκατομμύρια χρήστες digital wallet θα είναι η νέα κανονικότητα. Όποιος προσαρμοστεί από τώρα θα κερδίσει τεράστιο ανταγωνιστικό πλεονέκτημα. Όποιος το αφήσει για «αύριο» θα βρεθεί να κυνηγάει την αγορά αντί να την οδηγεί.

Στην eGrow360 βοηθάμε επιχειρήσεις να ενσωματώσουν τα πιο σύγχρονα payment methods και να μειώσουν το cart abandonment και να αυξήσουν το conversion rate κατά 15-40%. Κλείσε ένα δωρεάν συμβουλευτικό ραντεβού για να δούμε μαζί πως ακριβώς θα το κάνεις και εσύ στην δική σου επιχείρηση!